醫(yī)藥中間體是制造藥物過(guò)程中的重要原料��,醫(yī)藥中間體的品質(zhì)直接決定了最終藥品的質(zhì)量和效果��。隨著我國(guó)醫(yī)藥中間體的產(chǎn)品附加值和工藝復(fù)雜度不斷提高���,醫(yī)藥中間體已成為制藥產(chǎn)業(yè)鏈中的重要環(huán)節(jié)�。

Industry Information

醫(yī)藥中間體概述

醫(yī)藥中間體是指用于藥品合成工藝過(guò)程中的一些化工原料或化工產(chǎn)品���。這種化工產(chǎn)品��,不需要藥品的生產(chǎn)許可證���,在普通的化工廠即可生產(chǎn),只要達(dá)到一些的級(jí)別��,即可用于藥品的合成����。而根據(jù)對(duì)最終原料藥質(zhì)量的影響程度,可分為非GMP中間體和GMP中間體(ICHQ7定義的在GMP要求下生產(chǎn)的醫(yī)藥中間體)�����。

一�、醫(yī)藥中間體行業(yè)特點(diǎn)

縱觀整個(gè)行業(yè),我國(guó)醫(yī)藥中間體行業(yè)主要有以下幾個(gè)特點(diǎn):

企業(yè)大多為私營(yíng)企業(yè)����,經(jīng)營(yíng)靈活�����,投資規(guī)模不大,基本在數(shù)百萬(wàn)到一兩千萬(wàn)元之間�����,但利潤(rùn)率高于一般化工產(chǎn)品且生產(chǎn)過(guò)程基本相同����,因此大量小型化工企業(yè)入局,致使業(yè)內(nèi)無(wú)序競(jìng)爭(zhēng)日益激烈���;

企業(yè)地域分布比較集中�����,主要以浙江臺(tái)州和江蘇金壇為中心�;

產(chǎn)品更新速度快�,一般入市3至5年后利潤(rùn)率便大幅下降,迫使企業(yè)不斷開(kāi)發(fā)新產(chǎn)品或改進(jìn)工藝�����;

由于醫(yī)藥品種繁多、化學(xué)結(jié)構(gòu)復(fù)雜�����,因此對(duì)中間體品種的需求較多��。與大型化工生產(chǎn)工藝不同�,通常醫(yī)藥中間體的生產(chǎn)工藝存在小型化、單批次間歇化和多功能化的特點(diǎn)����;部分醫(yī)藥中間體生產(chǎn)企業(yè)結(jié)合了大型化工生產(chǎn)的經(jīng)驗(yàn),開(kāi)發(fā)出相對(duì)大型化���、自動(dòng)化���、連續(xù)化、模塊化的生產(chǎn)工藝��。

二��、醫(yī)藥中間體的分類(lèi)

根據(jù)化學(xué)結(jié)構(gòu)�,醫(yī)藥中間體可分為多種類(lèi)型:

烷基化合物:這類(lèi)中間體是以烷基基團(tuán)為基礎(chǔ),通過(guò)?���;?�、氨基化等反應(yīng)形成�。它們?cè)谒幬锏暮罄m(xù)反應(yīng)中扮演著重要角色�,可改變分子的解離性質(zhì)和生物活性���。

芳香化合物:芳香類(lèi)中間體通常通過(guò)芳香化反應(yīng)�����、氧化反應(yīng)等來(lái)合成�。它們常用于抗菌和抗癌藥物的合成中�����,具有廣泛的應(yīng)用前景���。

雜環(huán)化合物:雜環(huán)類(lèi)中間體是由雜原子(如氮��、硫���、氧)構(gòu)成的環(huán)狀結(jié)構(gòu)��,通過(guò)環(huán)合反應(yīng)合成�。雜環(huán)結(jié)構(gòu)的引入可以增加藥物分子的特異性和活性���。

功能性基團(tuán)化合物:這一類(lèi)中間體是以具有不同功能基團(tuán)的化合物為主體�����。通過(guò)在功能基團(tuán)上進(jìn)行反應(yīng)修飾�����,可以改變其生物活性和特定醫(yī)藥用途��。

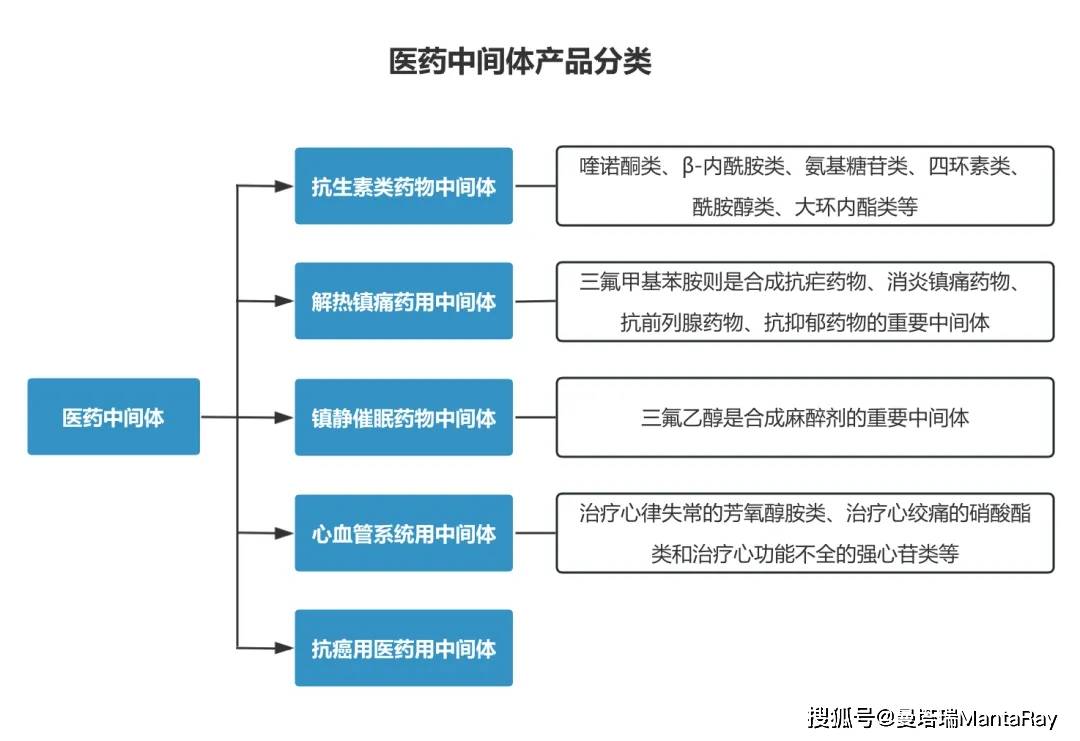

按照療效分類(lèi)���,主要包括抗生素類(lèi)藥物中間體,解熱鎮(zhèn)痛藥物中間體�,鎮(zhèn)靜催眠藥物中間體、心血管藥物中間體�、化療藥物中間體等。

其中����,抗生素類(lèi)藥物中間體按照進(jìn)一步反應(yīng)合成的抗菌藥物化學(xué)結(jié)構(gòu)及抑菌機(jī)理�,可分為喹諾酮類(lèi)����、β-內(nèi)酰胺類(lèi)、氨基糖苷類(lèi)�、四環(huán)素類(lèi)、酰胺醇類(lèi)�、大環(huán)內(nèi)酯類(lèi)等。心血管類(lèi)中間體��,按照治療病癥的不同可以分為治療心律失常的芳氧醇胺類(lèi)�、治療心絞痛的硝酸酯類(lèi)和治療心功能不全的強(qiáng)心苷類(lèi)等等�。另外,三氟乙醇是合成麻醉劑的重要中間體�����,而三氟甲基苯胺則是合成抗瘧藥物����、消炎鎮(zhèn)痛藥物、抗前列腺藥物����、抗抑郁藥物的重要中間體��,市場(chǎng)前景也非常廣闊���。

三、醫(yī)藥中間體的發(fā)展歷程

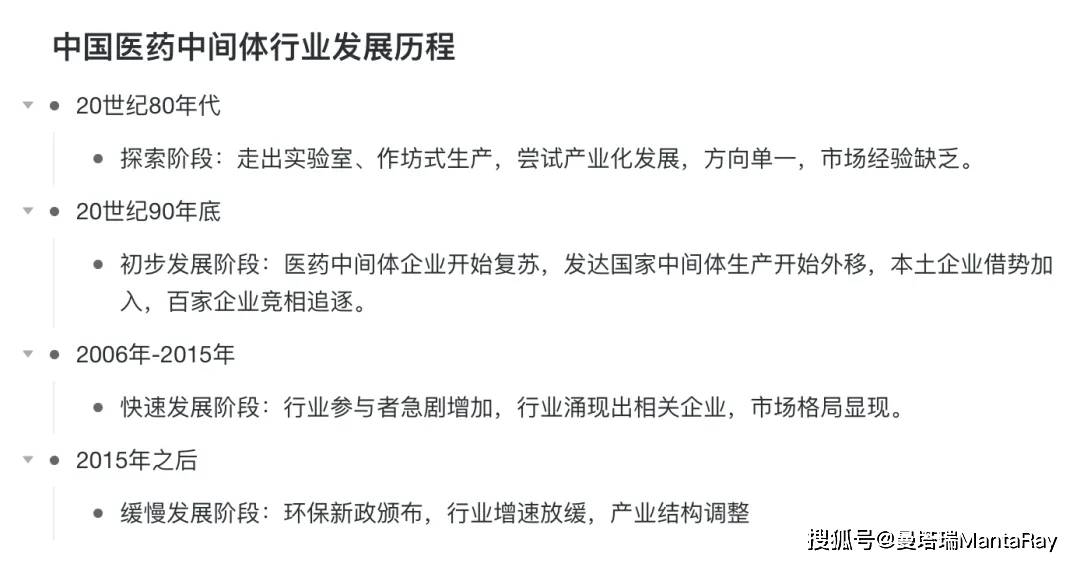

醫(yī)藥中間體行業(yè)在我國(guó)經(jīng)過(guò)30余年的穩(wěn)步發(fā)展后��,我國(guó)醫(yī)藥生產(chǎn)所需的化工原料和中間體基本能夠配套�����,只有少部分合成技術(shù)復(fù)雜的高端中間體需要通過(guò)進(jìn)口來(lái)滿(mǎn)足�����,而且由于我國(guó)資源比較豐富�����,原材料價(jià)格較低����,目前有許多中間體實(shí)現(xiàn)了大量出口。

四�、醫(yī)藥中間體的商業(yè)模式

新藥從研發(fā)到上市是一個(gè)漫長(zhǎng)且復(fù)雜的過(guò)程����,需要跨越多個(gè)階段��,并且需要克服科學(xué)�����、法規(guī)����、道德和商業(yè)等多個(gè)方面的調(diào)整。因此��,為了對(duì)應(yīng)新藥研發(fā)和上市過(guò)程中的復(fù)雜性和挑戰(zhàn)�,越來(lái)越多企業(yè)選擇外包服務(wù)來(lái)獲得專(zhuān)業(yè)支持����。于是,隨著醫(yī)藥制造業(yè)產(chǎn)業(yè)分工的逐步深化���,在藥物篩選����、臨床試驗(yàn)、原料藥及制劑委托生產(chǎn)加工和銷(xiāo)售等各個(gè)環(huán)節(jié)先后出現(xiàn)了一批成熟的外包服務(wù)公司�,專(zhuān)注與提供針對(duì)藥物研發(fā)和上市的專(zhuān)業(yè)化服務(wù)。

從商業(yè)服務(wù)模式上����,一般中小型中間體生產(chǎn)企業(yè)采用通用模式,面對(duì)的客戶(hù)多是仿制藥生產(chǎn)企業(yè)���。

而具有較強(qiáng)研發(fā)能力的大型中間體廠商采用定制模式����,面向客戶(hù)為創(chuàng)新藥企業(yè)����。按照外包服務(wù)階段的不同,中間體的定制業(yè)務(wù)模式��,一般可以分為CRO (合同研發(fā)外包)和CMO (合同生產(chǎn)外包)�。CRO企業(yè)服務(wù)于藥物研發(fā)的整個(gè)階段,負(fù)責(zé)藥物開(kāi)發(fā)過(guò)程所涉及的全部或部分活動(dòng)�,其基本目的在于協(xié)助制藥企業(yè)進(jìn)行科學(xué)或醫(yī)學(xué)研究;而CMO是指以合同定制形式為制藥企業(yè)提供中間體��、原料藥���、制劑的生產(chǎn)以及包裝等服務(wù)的企業(yè)�。

隨著制藥公司對(duì)成本控制和效率提升的要求不斷提高,制藥企業(yè)希望CMO企業(yè)能夠承擔(dān)更多工藝研發(fā)�����、改進(jìn)的創(chuàng)新性服務(wù)職能����,CDMO模式(生產(chǎn)研發(fā)外包)應(yīng)運(yùn)而生。CDMO模式需要定制生產(chǎn)企業(yè)參與到客戶(hù)新藥的研發(fā)過(guò)程中��,為客戶(hù)提供工藝改進(jìn)或優(yōu)化����,實(shí)現(xiàn)優(yōu)質(zhì)規(guī)模化生產(chǎn)����,降低生產(chǎn)成本��,其相較CMO模式擁有更高的利潤(rùn)率��。同時(shí)���,CDMO 企業(yè)利用自身技術(shù)優(yōu)勢(shì)及生產(chǎn)能力��,承接了制藥企業(yè)的工藝開(kāi)發(fā)和生產(chǎn)職能�,從而使制藥企業(yè)可以更專(zhuān)注于藥物的研發(fā)。

Industrial Chain

醫(yī)藥中間體產(chǎn)業(yè)鏈

醫(yī)藥中間體是指在化學(xué)藥物合成過(guò)程中制成的中間化學(xué)品�����,屬精細(xì)化工產(chǎn)品���。通常為高技術(shù)密集���、高附加值的專(zhuān)用化學(xué)品。醫(yī)藥中間體的上游是基礎(chǔ)化學(xué)原料�,下游是化學(xué)藥品原料藥和制劑。其中�����,醫(yī)藥中間體���、化學(xué)藥品原料藥��、化學(xué)藥品制劑形成了化學(xué)藥品制造業(yè)���。

上下游供需關(guān)系及影響

供給側(cè)

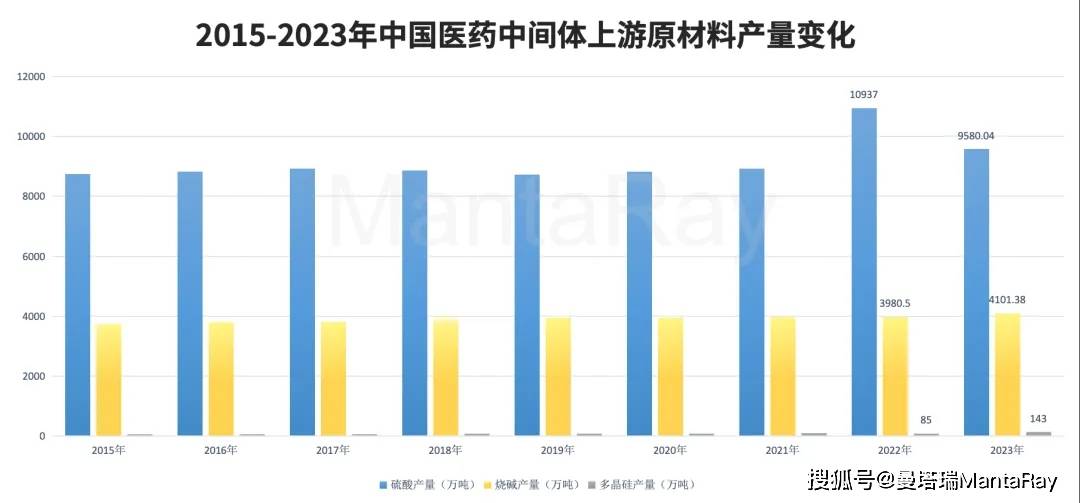

醫(yī)藥中間體上游原材料主要為基礎(chǔ)化工原料��,大部分為石油化工產(chǎn)品���,如乙炔、乙烯���、丙烯�����、丁烯和丁二烯���、甲苯和二甲苯等。在國(guó)家整體調(diào)控和各項(xiàng)政策的支持下�,我國(guó)基礎(chǔ)化工行業(yè)產(chǎn)品結(jié)構(gòu)進(jìn)一步優(yōu)化,大多數(shù)基礎(chǔ)化工原料能夠滿(mǎn)足國(guó)內(nèi)生產(chǎn)需求����,為醫(yī)藥中間體行業(yè)持續(xù)穩(wěn)定發(fā)展奠定了良好的基礎(chǔ)。

根據(jù)數(shù)據(jù)顯示�,中國(guó)醫(yī)藥中間體上游主要原材料產(chǎn)量基本呈現(xiàn)逐年上漲態(tài)勢(shì)����,2023年我國(guó)硫酸產(chǎn)量為9580.04噸�����,燒堿產(chǎn)量為4101.38萬(wàn)噸�����,多晶硅產(chǎn)量超過(guò)143萬(wàn)噸�����。

同時(shí)��,醫(yī)藥中間體細(xì)分為初級(jí)中間體和高級(jí)中間體���。其中初級(jí)中間體供應(yīng)商只能提供簡(jiǎn)單的中間體生產(chǎn),處于產(chǎn)業(yè)鏈前端�,競(jìng)爭(zhēng)壓力和價(jià)格壓力最大,因此基礎(chǔ)化工原料的價(jià)格波動(dòng)對(duì)其帶來(lái)的影響較大����。而高級(jí)中間體供應(yīng)商則不僅對(duì)初級(jí)供應(yīng)商有較強(qiáng)的議價(jià)能力,更重要的是由于其承擔(dān)著具有較高技術(shù)含量的高級(jí)中間體的生產(chǎn)�����,與跨國(guó)公司保持更為緊密的聯(lián)系,故原材料價(jià)格波動(dòng)對(duì)其影響較小��。

需求側(cè)

醫(yī)藥中間體是原料藥在合成過(guò)程中需要用到的化學(xué)原料或產(chǎn)品����,而原料藥又是用于生產(chǎn)各類(lèi)制劑的原料藥物,是制劑中的有效成分����。因此,醫(yī)藥中間體受下游化學(xué)原料藥和制劑的發(fā)展影響顯著�。隨著人們生活水平的提高,老齡化程度攀升����,藥品的需求量在很長(zhǎng)一段時(shí)間呈上升態(tài)勢(shì)。因此����,全球藥品市場(chǎng)的增長(zhǎng)很大程度上影響到整個(gè)中間體及原料藥行業(yè)的發(fā)展。據(jù)數(shù)據(jù)顯示�����,2023年全國(guó)化學(xué)藥品原料藥產(chǎn)量為394.9萬(wàn)噸。

另一方面��,2015-2023年我國(guó)人均醫(yī)療保健支出整體呈上漲趨勢(shì)�����。2022年我國(guó)人均醫(yī)療保健消費(fèi)支出為2120元�����,2023年為2460元�����。我國(guó)經(jīng)濟(jì)持續(xù)向好發(fā)展�����,人們消費(fèi)能力和消費(fèi)水平也穩(wěn)步提升�����。人們健康意識(shí)的強(qiáng)化和經(jīng)濟(jì)能力的增強(qiáng)也將助利于醫(yī)藥中間體行業(yè)的發(fā)展����。

Development Status

醫(yī)藥中間體發(fā)展現(xiàn)狀

一、市場(chǎng)規(guī)模

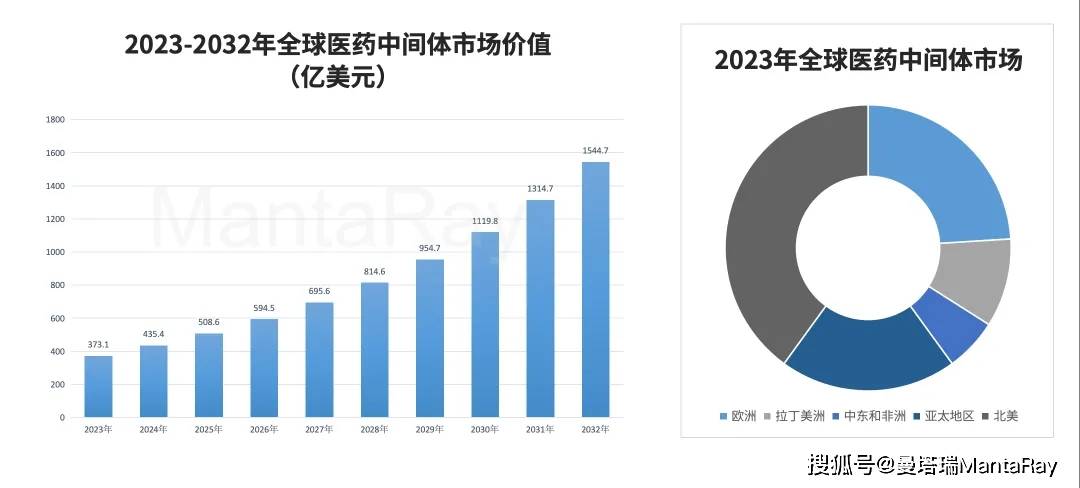

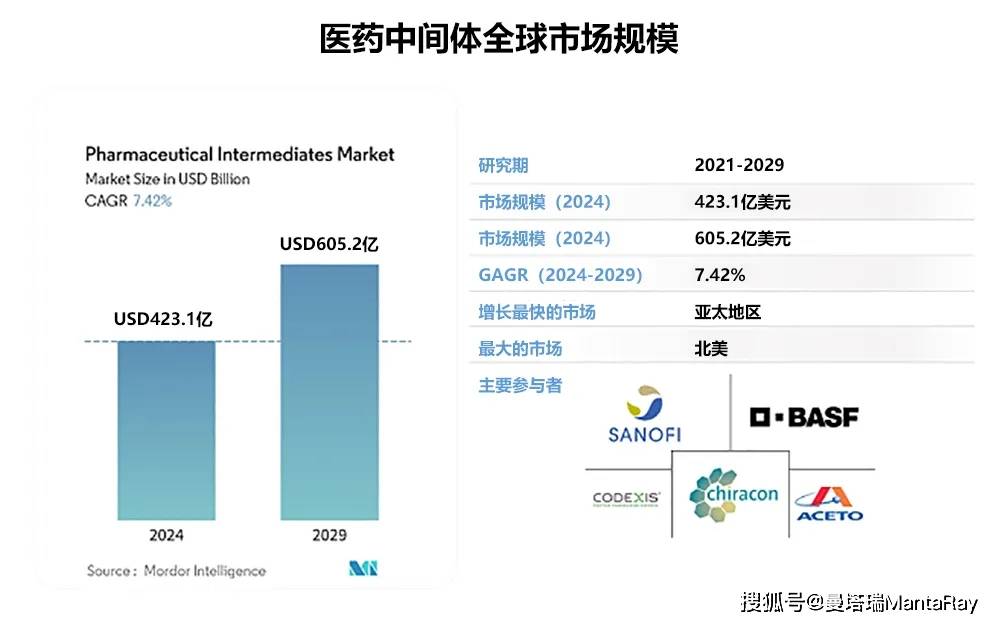

北美在醫(yī)藥中間體產(chǎn)品市場(chǎng)占據(jù)主導(dǎo)地位��,這主要是由于美國(guó)和加拿大擁有先進(jìn)的研發(fā)設(shè)施�����。此外��,各種慢性病患病率的上升也推動(dòng)了整個(gè)地區(qū)的市場(chǎng)增長(zhǎng)���。

據(jù)Precedence Research報(bào)告��,2023年全球醫(yī)藥中間體市場(chǎng)價(jià)值為373.1億美元�����,預(yù)計(jì)到2032年將達(dá)到1544.7億美元以上��,2023年至2031年復(fù)合年增長(zhǎng)率將達(dá)到4.8%�����。

按地區(qū)劃分���,就收入而言�,北美在2022年占據(jù)了全球醫(yī)藥中間體市場(chǎng)的主導(dǎo)地位���,并預(yù)計(jì)在預(yù)測(cè)期內(nèi)將維持其主導(dǎo)地位���。由于美國(guó)和加拿大擁有眾多制藥公司�、研究中心和實(shí)驗(yàn)室,以及快速增長(zhǎng)的CMO和CRO���,北美占據(jù)了市場(chǎng)主導(dǎo)地位��。此外��,政府和私營(yíng)企業(yè)為促進(jìn)生物制藥行業(yè)增長(zhǎng)而增加的投資預(yù)計(jì)將在整個(gè)預(yù)測(cè)期內(nèi)維持北美的主導(dǎo)地位���。

2024年全球醫(yī)藥中間體市場(chǎng)規(guī)模預(yù)計(jì)為423.1億美元,預(yù)計(jì)到2029年將達(dá)到605.2億美元���,在預(yù)測(cè)期內(nèi)(2024-2029年)復(fù)合年增長(zhǎng)率為7.42%�����。

隨著全球生產(chǎn)力的不斷發(fā)展和國(guó)際分工的日益深化��,歐美發(fā)達(dá)國(guó)家的制藥企業(yè)專(zhuān)注于創(chuàng)新藥的研發(fā)和市場(chǎng)開(kāi)拓�,使醫(yī)藥中間體產(chǎn)業(yè)正加快轉(zhuǎn)移到包括中國(guó)、印度在內(nèi)的亞洲國(guó)家���。經(jīng)過(guò)多年的發(fā)展�����,我國(guó)醫(yī)藥中間體生產(chǎn)過(guò)程當(dāng)中所需的化工原料和前置中間體基本能夠?qū)崿F(xiàn)自主配套���,已經(jīng)形成從科研開(kāi)發(fā)到生產(chǎn)銷(xiāo)售的完整醫(yī)藥中間體產(chǎn)業(yè)體系,并已成為醫(yī)藥行業(yè)全球分工中重要的中間體生產(chǎn)大國(guó)和全球主要的醫(yī)藥中間體出口大國(guó)�。目前,我國(guó)醫(yī)藥中間體行業(yè)市場(chǎng)化程度較高���,整體呈現(xiàn)中小企業(yè)較多�、生產(chǎn)區(qū)域集中��、業(yè)務(wù)規(guī)模穩(wěn)定�����、工藝技術(shù)水平較低、產(chǎn)品同質(zhì)化嚴(yán)重等特征����,新產(chǎn)品開(kāi)發(fā)的難度越來(lái)越大。傳統(tǒng)產(chǎn)品的競(jìng)爭(zhēng)也越來(lái)越激烈��,加上國(guó)家環(huán)保政策的影響���,醫(yī)藥中間體市場(chǎng)行業(yè)規(guī)模出現(xiàn)下降與緩慢增長(zhǎng)的情況�����。據(jù)數(shù)據(jù)顯示,2021年我國(guó)醫(yī)藥中間體市場(chǎng)規(guī)模為2184億元�����,同比增長(zhǎng)4.5%�,2022年為2278億元,同比增長(zhǎng)4.3%�,到2026年有望突破2900億元人民幣。

二�、產(chǎn)量與產(chǎn)值

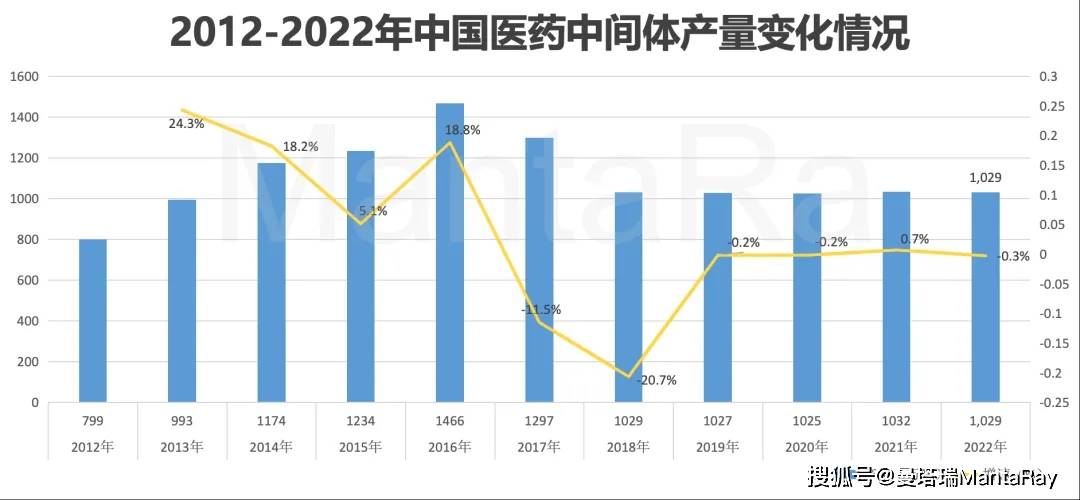

在醫(yī)藥中間體行業(yè)發(fā)展初期,因投資較小�����,利潤(rùn)水平高于普通化工產(chǎn)品,而市場(chǎng)準(zhǔn)入門(mén)檻比較低��,導(dǎo)致大量小型化工企業(yè)進(jìn)入醫(yī)藥中間體領(lǐng)域��,使得產(chǎn)量快速增長(zhǎng)�。2012年至2016年中國(guó)醫(yī)藥中間體產(chǎn)量持續(xù)增長(zhǎng),2016年以后�,因行業(yè)市場(chǎng)化程度不斷提高,同時(shí)受環(huán)保壓力影響�����,我國(guó)醫(yī)藥中間體產(chǎn)量有所下滑����。2020年至2021年,受疫情影響���,國(guó)際社會(huì)對(duì)抗疫相關(guān)原料藥需求旺盛����,因此部分原料藥需求有所回升���,一定程度上刺激了醫(yī)藥中間體行業(yè)的發(fā)展�����。據(jù)數(shù)據(jù)顯示����,2021年我國(guó)醫(yī)藥中間體產(chǎn)量與2018年持平為1,032萬(wàn)噸,2022年較2021年小幅度下降為1,029萬(wàn)噸��。

根據(jù)最新數(shù)據(jù)顯示����,截至2023年,我國(guó)醫(yī)藥中間體市場(chǎng)份額超過(guò)13000億元�,較2022年增長(zhǎng)了8%;收入額為10960億元����,較2022年增長(zhǎng)了7%����;銷(xiāo)量超過(guò)888萬(wàn)噸,同比增長(zhǎng)3-5%���。

三�����、企業(yè)分布

從區(qū)域分布來(lái)看����,目前中國(guó)醫(yī)藥中間體行業(yè)企業(yè)主要分布在長(zhǎng)三角地區(qū),尤其以江蘇�、上海和浙江為代表。截至2022年底����,江蘇省共有相關(guān)醫(yī)藥中間體行業(yè)企業(yè)數(shù)4067家、上海市共有2667家�����、浙江省共有2484家�����。

從注冊(cè)資本看��,目前中國(guó)醫(yī)藥中間體行業(yè)企業(yè)注冊(cè)資本主要分布在100萬(wàn)元以下,相關(guān)企業(yè)數(shù)量為5513家�����;其次為注冊(cè)資本在1000-5000萬(wàn)之間的企業(yè)����,相關(guān)企業(yè)數(shù)量為4016家。從整體來(lái)看�,中國(guó)醫(yī)藥中間體行業(yè)企業(yè)注冊(cè)資本在500萬(wàn)以上的企業(yè)占比超40%。

四��、市場(chǎng)格局

全球醫(yī)藥中間體市場(chǎng)競(jìng)爭(zhēng)激烈��,由幾家主要參與者組成����。Aceto Corporation、BASF SE�����、Chiracon GmbH��、Yin-sheng Bio-tech Co., Ltd.��、Dishman Group���、Green Vision Life Sciences���、Codexis Inc.、Sanofi SAIS�����、Vertellus Holdings LLC.等公司持有大量股份�、市場(chǎng)份額。

中國(guó)醫(yī)藥中間體行業(yè)較為分散��,多數(shù)企業(yè)規(guī)模相對(duì)較小�,未來(lái)隨著環(huán)保和安全生產(chǎn)監(jiān)管政策的執(zhí)行,無(wú)法滿(mǎn)足綠色生產(chǎn)的企業(yè)將被逐漸淘汰�����,行業(yè)集中度將提高��。目前我國(guó)醫(yī)藥中間體行業(yè)具有代表性的公司有普洛股份�、聯(lián)化科技、九州股份���、森萱醫(yī)藥等��。其中市占率最重的為普洛藥業(yè)�,市占率為4.09%。

五�����、政策影響

醫(yī)藥行業(yè)具有較強(qiáng)的政策導(dǎo)向特點(diǎn)�。近年來(lái),我國(guó)醫(yī)藥中間體行業(yè)受到各級(jí)政府的高度重視和產(chǎn)業(yè)政策的重點(diǎn)支持����。國(guó)家陸續(xù)出臺(tái)了多項(xiàng)政策,鼓勵(lì)醫(yī)藥中間體行業(yè)發(fā)展與創(chuàng)新�����,《藥品生產(chǎn)監(jiān)督管理辦法(2020年修訂)》���、《藥品注管理辦法(2020年修訂)》�、《我國(guó)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展十四五規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要》����、《“十四五”醫(yī)藥工業(yè)發(fā)展規(guī)劃》及《推動(dòng)原料藥產(chǎn)業(yè)高質(zhì)量發(fā)展實(shí)施方案》等多項(xiàng)行業(yè)發(fā)展規(guī)劃與產(chǎn)業(yè)政策的出臺(tái)�,有效促進(jìn)了行業(yè)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和優(yōu)化升級(jí)���。相關(guān)政策扶持規(guī)范企業(yè),淘汰落后產(chǎn)能����,提高產(chǎn)業(yè)集中度,改善競(jìng)爭(zhēng)環(huán)境�,引導(dǎo)行業(yè)規(guī)范化、有序化發(fā)展�,增強(qiáng)龍頭企業(yè)核心競(jìng)爭(zhēng)力,為醫(yī)藥中間體行業(yè)的科學(xué)可持續(xù)發(fā)展?fàn)I造了良好的政策環(huán)境��。

另一方面�����,近年來(lái)國(guó)家大力提倡醫(yī)藥全產(chǎn)業(yè)鏈綠色低碳發(fā)展�����,提高綠色制造水平�,實(shí)施醫(yī)藥工業(yè)碳減排行動(dòng),構(gòu)建綠色產(chǎn)業(yè)體系��。同時(shí),國(guó)家對(duì)化工行業(yè)實(shí)施了嚴(yán)厲的環(huán)保督查和整頓�,對(duì)行業(yè)的節(jié)能環(huán)保工藝提出了嚴(yán)格的要求,淘汰了一批技術(shù)薄弱��、產(chǎn)品質(zhì)量低劣的小型企業(yè)和作坊式工廠�����,促使行業(yè)向環(huán)?����;?�、正規(guī)化方向發(fā)展���。隨著節(jié)能環(huán)保的要求日益趨嚴(yán)����,加之醫(yī)藥中間體制造工藝復(fù)雜�、反應(yīng)環(huán)節(jié)較多,因此需要行業(yè)內(nèi)廠家大力開(kāi)發(fā)綠色先進(jìn)工藝���,具備符合規(guī)范的環(huán)保處理設(shè)施和低耗節(jié)能的生產(chǎn)設(shè)備��,以落實(shí)降耗減排的目標(biāo)責(zé)任����。

一、新型醫(yī)藥中間體

創(chuàng)新藥物研發(fā):隨著醫(yī)藥行業(yè)的快速發(fā)展�����,新型醫(yī)藥中間體的需求不斷增加����。為滿(mǎn)足市場(chǎng)需求�,企業(yè)需要不斷加大研發(fā)投入,開(kāi)發(fā)除更多具有自主知識(shí)產(chǎn)權(quán)的醫(yī)藥中間體����。

探索技術(shù)創(chuàng)新:隨著科技的不斷進(jìn)步,醫(yī)藥中間體行業(yè)的技術(shù)也在不斷革新��。新型的合成方法��、生物發(fā)酵技術(shù)��、酶催化等技術(shù)的不斷涌現(xiàn)�����,將為醫(yī)藥中間體行業(yè)的發(fā)展帶來(lái)新的機(jī)遇和挑戰(zhàn)

綠色合成技術(shù):隨著環(huán)保要求的提高,綠色合成技術(shù)已成為醫(yī)藥中間體行業(yè)的重要發(fā)展方向���。通過(guò)采用先進(jìn)的合成路線和環(huán)保型催化劑等手段��,可以降低生產(chǎn)過(guò)程中的能耗和污染物排放���。

二、定制化服務(wù)與個(gè)性化生產(chǎn)

客戶(hù)需求多樣化:隨著醫(yī)藥行業(yè)的精細(xì)化發(fā)展�,醫(yī)藥中間體行業(yè)也將越來(lái)越注重定制化服務(wù)。企業(yè)將根據(jù)客戶(hù)需求�,提供個(gè)性化的產(chǎn)品和服務(wù),以滿(mǎn)足不同客戶(hù)的需求����。

生產(chǎn)靈活性:為滿(mǎn)足客戶(hù)的個(gè)性化需求,企業(yè)需要具備靈活的生產(chǎn)能力�,能夠快速調(diào)整生產(chǎn)計(jì)劃和生產(chǎn)工藝,確保按時(shí)交付符合客戶(hù)需求的產(chǎn)品��。

三����、智能生產(chǎn)與廣泛應(yīng)用

智能化生產(chǎn):隨著工業(yè)4.0的發(fā)展�,智能化生產(chǎn)將成為醫(yī)藥中間體行業(yè)的重要趨勢(shì)�����。企業(yè)將通過(guò)引入先進(jìn)的信息技術(shù)�����、自動(dòng)化設(shè)備和人工智能技術(shù)�����,實(shí)現(xiàn)生產(chǎn)過(guò)程的自動(dòng)化和智能化��,提高生產(chǎn)效率和產(chǎn)品質(zhì)量��。

拓展應(yīng)用領(lǐng)域:隨著技術(shù)的不斷進(jìn)步和應(yīng)用領(lǐng)域的拓展�����,醫(yī)藥中間體行業(yè)的應(yīng)用領(lǐng)域也將越來(lái)越廣泛����。除了傳統(tǒng)的藥品生產(chǎn)領(lǐng)域��,醫(yī)藥中間體還將應(yīng)用于醫(yī)療器械、生物技術(shù)等領(lǐng)域�,為人類(lèi)健康事業(yè)的發(fā)展提供更多支持。

四����、國(guó)際貿(mào)易與合作

國(guó)際貿(mào)易規(guī)模擴(kuò)大:隨著全球醫(yī)藥市場(chǎng)的不斷擴(kuò)大,醫(yī)藥中間體的國(guó)際貿(mào)易規(guī)模也在不斷擴(kuò)大�。企業(yè)需進(jìn)一步加強(qiáng)國(guó)際合作,拓寬海外市場(chǎng)����,提高品牌影響力。

技術(shù)合作與人才培養(yǎng):通過(guò)與國(guó)際先進(jìn)企業(yè)進(jìn)行技術(shù)合作和人才交流�,提高國(guó)內(nèi)醫(yī)藥中間體行業(yè)的整體水平和技術(shù)創(chuàng)新能力。同時(shí)�,引進(jìn)海外先進(jìn)的管理經(jīng)驗(yàn)和市場(chǎng)理念,推動(dòng)行業(yè)的可持續(xù)發(fā)展����。

文章來(lái)源:【曼塔瑞MantaRay】公眾號(hào)